供需失衡、成本高企、产能紧张三重压力叠加,从上游晶圆厂到下游终端厂商,全产业链都在承受冲击。

一、存储芯片:AI驱动的“超级周期”

AI服务器机房内景,展示高性能计算芯片和高速存储模块,凸显算力场景对存储的刚需

1.1 价格涨幅创历史新高

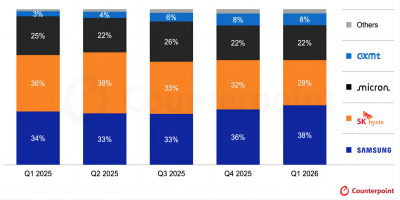

2025年以来,全球存储芯片市场彻底告别低价周期,迎来由AI需求主导的强势反弹,DRAM与NAND Flash两大核心品类价格一路飙升,成为本轮涨价潮的核心主角。

市场数据显示,面向服务器、高端笔电的高频大容量型号,涨价幅度直接突破30%+;终端市场更直观:笔记本内存半年涨价4-6倍,固态硬盘价格翻倍,1TB SSD售价破千元,2TB版本更是站稳2000元以上,就连相机高速TF卡,128GB规格也涨到200多元,不同品牌仅存在小幅价差。

1.2 供需失衡是核心推手

本轮存储涨价,本质是供应端收紧、需求端爆发的双向失衡,短期难以快速缓解:

✅ 供应端:产能紧缺,扩产缓慢

全球头部晶圆厂先进制程产能饱和,高端存储芯片产能供不应求,新增产能释放周期可能得一年半载。

存储芯片制造工艺复杂,良率控制难度大,短期无法通过快速扩产弥补缺口

上游硅片、光刻胶等原材料成本持续上涨,进一步推高生产成本

✅ 需求端:AI算力,引爆刚需

AI服务器需求爆发式增长,成为存储芯片最大增量市场,单台服务器存储容量需求成倍提升

5G/6G设备、智能驾驶、数据中心、储能系统市场建设加速,持续分流存储产能

消费电子、数码设备升级换代,大容量高速存储需求稳步攀升

二、电阻电容:被动元件的“涨价风暴”

电阻电容自动化生产线特写,展示精密制造工艺、元器件检测流程,凸显被动元件制造门槛

2.1 被动元件集体调价,涨幅超预期

进入2026年,被动元件行业涨价潮持续发酵,国巨、华新科、松下、风华高科、顺络电子等国内外头部厂商,陆续发布官方调价通知,全品类价格上行:

MLCC(多层陶瓷电容器):全系列涨幅10%-15%,车规级、工控级型号涨幅更高

片式电阻:通用型号涨幅10%左右,特殊规格、高精度型号涨幅高达20%

钽电容:松下等国际厂商调价力度最大,部分型号涨幅突破30%

2.2 成本高压,倒逼行业涨价

被动元件看似不起眼,却是电子设备的“基础零件”,本轮涨价核心源于原材料与制造成本双重飙升:

原材料成本暴涨

贵金属价格失控:白银价格同比暴涨201%,成为被动元件最大成本压力

基础金属走高:铜、锡、镍等工业金属价格持续上涨,直接推高元器件基材成本

辅材供应紧张:玻璃纤维布、陶瓷粉料等关键材料供需偏紧,价格同步上涨

2.3制造成本持续攀升

工业用电、天然气等能源成本上涨,生产线运营压力加大

制造业人工成本、技术研发费用稳步提升

全球物流运输费用、报关仓储成本显著增加

三、产业链影响深度分析

电子元器件涨价并非单一环节波动,而是沿着“上游→中游→下游”全链条传导,不同环节的企业呈现冰火两重天的格局。

3.1 上游企业:直接受益,盈利大增

晶圆代工厂:产能利用率维持高位,订单排满,议价能力大幅提升

材料供应商:硅片、贵金属、化工材料订单充足,盈利能力持续修复

设备厂商:受益于行业扩产需求,半导体生产、检测设备销量走高

3.2 中游企业:压力传导,艰难平衡

存储芯片厂商:告别低价内卷,利润空间大幅修复,但仍需平衡产能与需求

被动元件厂:成本压力亟需向下游传导,调价节奏需兼顾市场与客户

电子分销商:库存管理难度加大,价格波动下备货风险提升

3.3 下游终端:成本承压,利润压缩

AI服务器厂商:成本压力最大,存储占比高,整机造价大幅上涨

智能手机/笔电厂商:BOM成本上升,定价空间受限,利润被挤压

汽车电子厂商:车规级元器件供应紧张,缺货+涨价双重困扰

消费电子厂商:低端产品盈利空间进一步缩小,行业洗牌加速

四、未来趋势展望

4.1 短期趋势:涨价仍将持续

短期内电子元器件涨价潮难以逆转,核心逻辑不变:

AI算力需求持续爆发,高端存储、车规被动元件缺口难以填补

先进产能建设周期长,1-2年内供需缺口难以缓解

贵金属、基础金属成本压力仍在,成本端支撑价格高位运行

4.2 中长期影响:产业格局重塑

技术迭代加速:更高性能、更小尺寸、更低功耗的元器件成为主流,高端化趋势明显

国产替代提速:供应链安全意识提升,国内优质元器件厂商迎来突围机会

头部效应加剧:具备技术、规模、产能优势的龙头企业,市场份额进一步扩大

五、应对策略建议

面对本轮AI驱动的涨价周期,不同主体需针对性布局,降低风险、把握机遇。

5.1 对于制造商:稳供应链,优产品结构

优化库存管理,建立安全库存机制,规避短期价格波动风险

加强核心供应商合作,签订长期供货协议,锁定稳定货源

加快产品结构升级,向高附加值、高技术壁垒产品转型,对冲成本压力

5.2 对于采购商:多元渠道,严控成本

多元化采购渠道,避免单一供应商依赖,降低断供风险

提前锁定采购价格,与供应商签订长期定价协议,平抑涨价冲击

优化产品设计,选用高性价比元器件,从源头控制成本

5.3 对于投资者:理性布局,聚焦龙头

关注技术领先、规模效应显著的行业龙头,抗周期能力更强

把握国产替代风口,聚焦具备核心技术的国内元器件企业

理性看待周期波动,电子行业具备强周期性,避免盲目追高

小结:

这一轮电子元器件涨价潮,既是AI时代算力需求爆发的必然结果,也是产业链重构的重要契机。短期的成本压力是挑战,中长期的技术升级与国产替代却是难得的机遇。

*免责声明:文章来源于网络,如有争议,请联系客服。